А также ВОСА – Air Astana и Казатомпрома

Обзор рынков подготовили аналитики Ассоциации финансистов Казахстана (АФК).

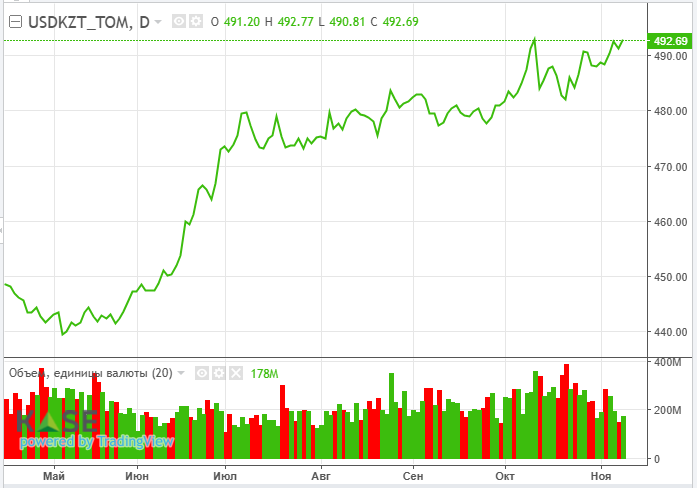

На пятничных валютных торгах KASE средневзвешенный курс по паре USDKZT закрепился на уровне 491,74 тенге за доллар (-0,36 тенге) при росте объёма торгов до 178,4 млн долларов (+24,9 млн). Поддержку нацвалюте могли оказывать такие внутренние факторы как удовлетворение избыточного спроса на инвалюту ввиду прохождения пика освоения бюджетных средств, повышенные объёмы продаж инвалюты из Нацфонда (~1,5 млрд долларов в ноябре), приближение старта квартального фискального периода. При этом внешний фон был негативным: котировки нефти снижались при росте индекса доллара.

На сегодняшней сессии пара USDKZT (10:32 ALA) торгуется на уровне 491,64 тенге за доллар.

Диаграмма 1. USDKZT:

Ставки на денежном рынке в пятницу показали снижение: средневзвешенная ставка репо овернайт опустилась до 13,6% годовых (-6 б.п.), а ставки однодневного валютного свопа зафиксировались на уровне 8,29% годовых (-56 б.п.). Отметим, что ситуация на денежном рынке по-прежнему развивается под влиянием структурного профицита ликвидности, который изымается операциями НБРК. Так, в рамках депозитного аукциона в пятницу Нацбанк изъял 1,4 трлн тенге (100% спроса) под 14,25% годовых. Открытая позиция по операциям НБРК остается у отметки ~7,5 трлн тенге нетто-задолженности перед рынком.

Фондовый рынок

Индекс KASE в пятницу показал умеренный рост, закрывшись на отметке 5 325,6 пункта (+0,31%). Драйвером указанного роста выступили акции Народного Банка (+1,3%) на фоне ожиданий выплаты дополнительных дивидендов и обратного выкупа акций, Air Astana (+1,3%) после публикации благоприятной отчетности и продолжающегося обратного выкупа акций.

На неделе в фокусе внимания – квартальные финансовые отчеты КазТрансОйла (13 ноября), Kcell (14 ноября), KEGOC (15 ноября), ВОСА – Air Astana и Казатомпрома (15 ноября).

Нефть

По итогам пятницы котировки нефти Brent опустились до 73,9 доллара за баррель (-2,3%) на фоне более слабого влияния урагана Рафаэль на добычу нефти в Мексиканском заливе и относительно небольшого пакета стимулирования экономики КНР (в общей сложности 10 трлн юаней или 1,4 трлн долларов будет направлено на программу по снижению долговой нагрузки местных органов власти). На неделе в фокусе внимания – ежемесячные отчеты ОПЕК (12 ноября) и МЭА (14 ноября), а также объёме добычи и запасов сырья в США от EIA (13 ноября).

Рисковые активы

Покупки на рынке рисковых активов сохранялись на фоне ожиданий реализации предвыборной программы Дональда Трампа в части уменьшения налоговых ставок для корпоративного сектора и продления уже действующих, поддержку регуляторных одобрений в сфере слияний и поглощений, и в целом дерегулирования. На этом фоне все три ключевые фондовые индексы США установили новые исторические рекорды, прибавив в пределах 0,1-0,6%.

На неделе в фокусе внимания – данные по октябрьской инфляции в США (ожидается замедление годового показателя ИПЦ с 2,4 до 2,3%), заявкам на пособия по безработице, выступления членов Федрезерва, сезон корпоративной отчётности.

Защитные активы

В безрисковых инструментах изменения разнонаправленные – золото продолжает движение вниз (-0,41%) на фоне фиксации прибыли и ожиданий деэскалации на Ближнем Востоке, в то время как индекс доллара продолжил расти (+0,47%) на ожиданиях проведения протекционистской политики Дональдом Трампом, роста инфляции и необходимости удержания более высоких ставок в системе.