Инвесторы всего мира, внимательно следившие в последние дни за всем происходящим – и за Трампом, и за ФРС, и за Европой с Азией, и на этом фоне гнавшие все выше и выше мировые индексы, решили, судя по всему, взять некоторую паузу и немного отдохнуть. Ну, действительно, сколько можно безоглядно расти на фоне все большей неопределенности, которая проявляется по всем фронтам? На геополитическом фронте полный швах, торговые войны все ближе и ближе, неуверенность ФРС налицо… А рынки растут! И никого это не беспокоит. Пока не беспокоит…

И вот конкретно сегодня, в четверг, 20 февраля, мы наблюдаем некоторую остановку. Рынок на самом деле стопорнулся ещё вчера, когда все европейские индексы дружно покраснели и снизились более чем на процент. Но кто сейчас обращает внимание на эту «затюканную» Трампом Европу? Ведь инвесторы всего мира смотрят на Америку. Ну, в крайнем случае – на Китай и Гонконг. А первые переписывают свои исторические максимумы (индекс S&P500), а вторые достигают своих локальных максимумов с октября прошлого года (индекс Hang Seng) и вроде бы нет поводов для беспокойства.

Однако сегодня с утра покраснели уже и азиатские рынки, и котировки фьючерсов на основные американские индексы. Потери пока невелики, но пугает тот факт, что бледно зелёный цвет виден лишь в Европе, где индекс демонстрируют слабый рост в пределах нескольких десятых долей процента, что вполне логично после вчерашнего почти 2-х процентного падения.

Но все же все страсти сегодня ещё впереди. На разогреве текущего дня у нас будет квартальная отчетность от мирового лидера розничной торговли компании Walmart (WMT), которая появится ещё до начала торгов. От компании ждут исключительно хороших результатов и она с большой вероятностью покажет именно то, чего от неё ждут инвесторы и аналитики. И это конечно же может улучшить настроение на рынке. Однако если на этом «солнце» появится хоть одно тёмное пятно, то тень от него точно ляжет на весь рынок.

Кстати, сегодня с утра именно такая ситуация произошла с выходом отчетности от европейского авиастроительного гиганта Airbus SE (AIR), чьи акции падают на утренних торгах почти на 3% после того как операционная прибыль компании оказалась хуже прогнозов аналитиков и снизилась на 8%. И это несмотря на то, что выручка Airbus выросла на 6%!

Макроэкономические данные сегодня интересны (данные о количестве обращений за пособием по безработице и филадельфийский индекс Philly Fed), но не критичны. Особенно, если сравнивать их с вчерашним ожиданием выхода фрсовских «минуток». Так что с этой стороны особых угроз не ожидается.

Но вот зато где могут возникнуть угрозы, так это со стороны производителей электромобилей. Это связано с тем, что вчера хоть и относительно небольшая, но знаковая электро- автомобилестроительная компания Nikola (NKLA,-39,1%) подала заявку на защиту от банкротства по Chapter 11 в результате чего её акции рухнули почти на 40%. Без последствий для рынка производителей «электричек» этот факт точно не останется. Так что нужно внимательно следить и за Tesla (TSLA), и за Rivian Automotive (RIVN) и за всеми другими их конкурентами.

И, конечно же, нельзя забывать о Трампе. Он каждый день подкидывает свежие новости, каждая из которых может перевернуть мир. К счастью, пока его слова и дела все же расходятся и может быть именно поэтому мир остается стоять на месте. Но это не значит, что опасности с этой стороны нет.

Поэтому внимательно следим за рынком и не спешим лезть в пекло. Пекла ещё нет, но рынок стоит на распутье и сильные движения уже не за горами. Вопрос только – куда?

Что происходило в среду

Среда привычно является днём непростым и нервным. Особенно хорошо это видно в ту среду, когда должно появится решение очередного заседания FOMC ФРС США или же как вчера, когда должны были быть опубликованы Протоколы с этого заседания (так называемые «минутки»). Участники рынка с нескрываемым беспокойством ждали этого момента и поэтому с самого утра и котировки фьючерсов на ведущие индексы, и затем сами индексы на открытии торгов находились в небольшом минусе, а большая часть участников рынка заняла явно выжидательную позицию. В настоящее время инвесторы придают огромное значение прогнозам по ДКП, реализуемой ФРС (даже преувеличенно большое!) и никуда от этого не уйти.

Поэтому до выхода «минуток», а это большая часть дня, на рынке было тихо, мирно и тоскливо. К полуночи по Астане, а именно в это время и должны были выйти Протоколы, индексы подползли к нулевым отметкам, а инвесторы заняли выжидательную позицию. К счастью, на этот раз обошлось без серьёзной нервотрепки.

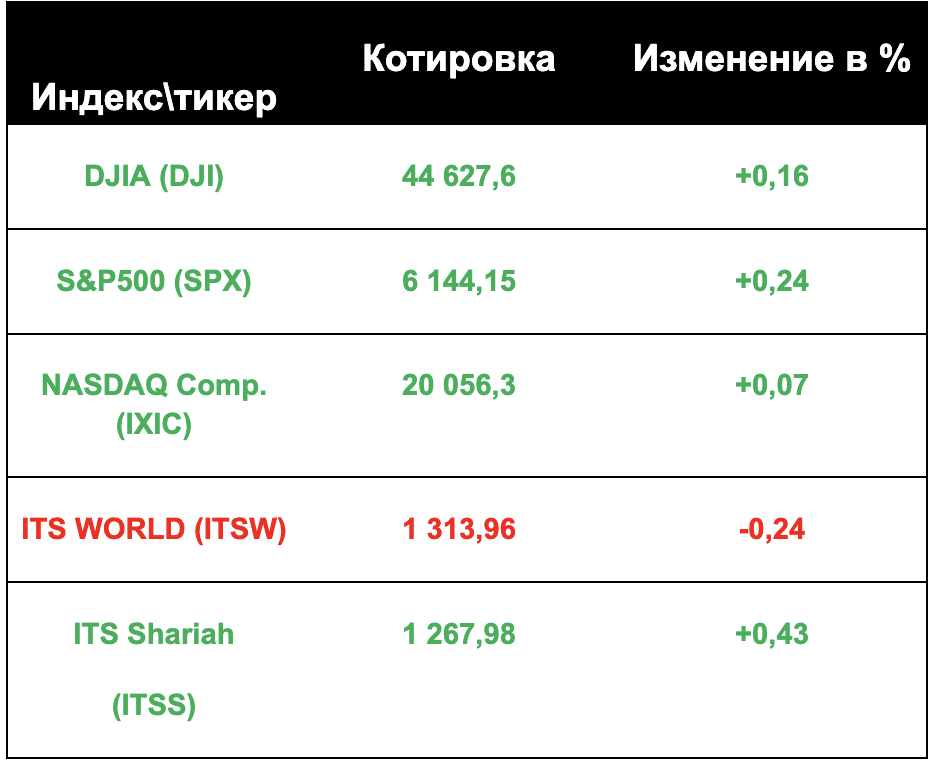

Протоколы в целом имели успокоительный характер и не вызвали в рядах инвесторов особого разлада. И, естественно, этим тут же воспользовались спекулянты, которые в одно мгновение выдернули все индексы на новые высоты. Но если индексы Dow Jones (DJIA-30) и NASDAQ Composite в результате этого вечернего «взлета» просто выскочили в плюс (соответственно на +0,16% и +0,07% ), то вот основной бенчмарк американского рынка индекс S&P500 смог не только перебраться на положительную территорию, но ещё и в очередной раз переписать свой исторический максимум, закрывшись с ростом на 0,24%. А вот индекс глобального рынка ITS World (ITSW) к сожалению не смог вчера повторить достижение S&P500 и немного отступил от своих рекордных отметок.

Напомним, что этот индекс в предыдущие дни 7 раз подряд обновлял свои исторические максимумы. Но вчера этого сделать не удалось и он потерял -0,24%. Зато в плюсе оказался другой индекс из семейства ITS — индекс исламских бумаг ITS Shariah (ITSS), прибавивший за день +0,43%.

Если взглянуть на расклад сил в индексе исламских бумаг ITSS, где количество акции продемонстрировавших рост (20) оказалось по итогам вчерашних торгов в 2 раза больше количества акций, показавших снижение (10), то может сложиться впечатление о том, что мы наблюдаем в настоящее время рост достаточно дружный и уверенный. Однако это не совсем так. Шариатский индекс ITSS вытянули в плюс прежде всего медики, а именно два фармацевтических монстра — Merck & Company (MRK,+2,77%) и Johnson&Johnson (JNJ,+1,87%), и известная компания по производству медицинского оборудования Abbott Labs (ABT,+1,50%). Вообще надо отметить, что вчера в условиях спокойного и во многом безыдейного рынка именно акции медицинских и фармацевтических компаний смотрелись лучше всех остальных. Сектор Healthcare в составе индекса S&P500 оказался лучшим по итогам торгов и прибавил за день больше всех +0,91%. И это на фоне того, что 6 секторов из 11 закрыли день в минусе, а рост на 0,06% по сектору Real Estate и на +0,11% по сектору Energy вообще вряд ли можно назвать ростом как таковым.

Но были вчера и радостные вести. Так, в индексе глобального рынка ITSW вчера отличился новичок, включенный в портфель индекса буквально 10 дней назад. Это ведущий разработчик и производитель навигационных приборов и GPS-оборудования компания Garmin Ltd (GRMN,+12,64%), чьи акции взлетели после публикации квартальной отчетности, вышедшей ещё до начала торгов. В итоге акции Garmin (GRMN) стали лучшими и в индексе S&P 500, и в индексе ITSW. Производитель GPS-устройств сообщил о результатах, превзошедших ожидания, после значительного роста квартальных продаж в сегментах фитнес-оборудования, автомобилей и уличной техники. При этом годовой доход Garmin достиг рекордного уровня в 6,3 миллиарда долларов. Понятно, что рост котировок акций этой компании в конечном итоге внес весомый вклад и в сам индекс ITSW.

В целом же стоит отметить, что налицо затухание позитива. Рынок пока скорее по инерции пытается двигаться вверх. Но получается это все хуже и хуже. Темпы роста явно снизились и можно предположить, что многие инвесторы в настоящее время ждут просто повода для того, чтобы начать продавать акции. В воздухе запахло коррекцией и к этому надо готовиться.