Это происходит на фоне структурных проблем в секторе недвижимости

Обзор рынков за 29 января — 4 февраля подготовил начальник управления аналитики BCC Invest Султан Жумагали.

Ключевые темы недели:

- жаркий январь: итоги месяца;

- ФРС держит позиции;

- влияние внешних факторов на тенге.

Жаркий январь: итоги месяца

На начало года большинство классов активов оказались устойчивыми. Рынки получали поддержку за счёт улучшения макроэкономических данных и риторики центральных банков, которые отошли от борьбы с инфляцией к поддержке роста экономики. Китайский фондовый рынок продолжает демонстрировать ухудшение на фоне структурных проблем в секторе недвижимости. Китай также тянет за собой рынки развивающихся стран.

Дневной график SSE Composite – индекс Шанхайской биржи (черным) и MSCI Emerging Markets Index (зеленым) – индекс развивающихся рынков. Источник Tradingview.

Большинство развитых рынков выросли, причём технологические компании снова оказались среди лидеров. Cектора, чувствительные к процентным ставкам, такие как коммунальные услуги и недвижимость, показали падение. Рынок недвижимости в США испытывает сложности восстановления на фоне высоких процентных ставок. Объём продаж коммерческой недвижимости в США по итогам 2023 года составил 34 млрд долларов, что на 60% ниже, чем в 2022 году (по данным CommercialEdge).

В целом, для поддержания позитивного импульса на рынке акций может потребоваться выполнение трёх условий. Рынок хочет видеть снижение ставок, уменьшение инфляции и здоровый рост корпоративных доходов – это задача, которую не так легко выполнить.

ФРС держит позиции

На прошлой неделе все внимание рынка было приковано к заседанию ФРС. Как и ожидалось, регулятор оставил ключевую ставку на прежнем уровне. «Комитет считает, что риски для достижения целей по занятости и инфляции становятся более сбалансированными. Экономические перспективы неопределенны, и FOMC по-прежнему очень внимательно относится к инфляционным рискам, — отмечалось в сообщении. — Для достижения этих целей мы решили сохранить целевой диапазон ставки по федеральным кредитным средствам на уровне 5,25-5,5% годовых».

На наш взгляд, преждевременное снижение ставки может спровоцировать рост инфляции, которое будет более пагубным для рынков, нежели высокие ставки в более долгом периоде времени.

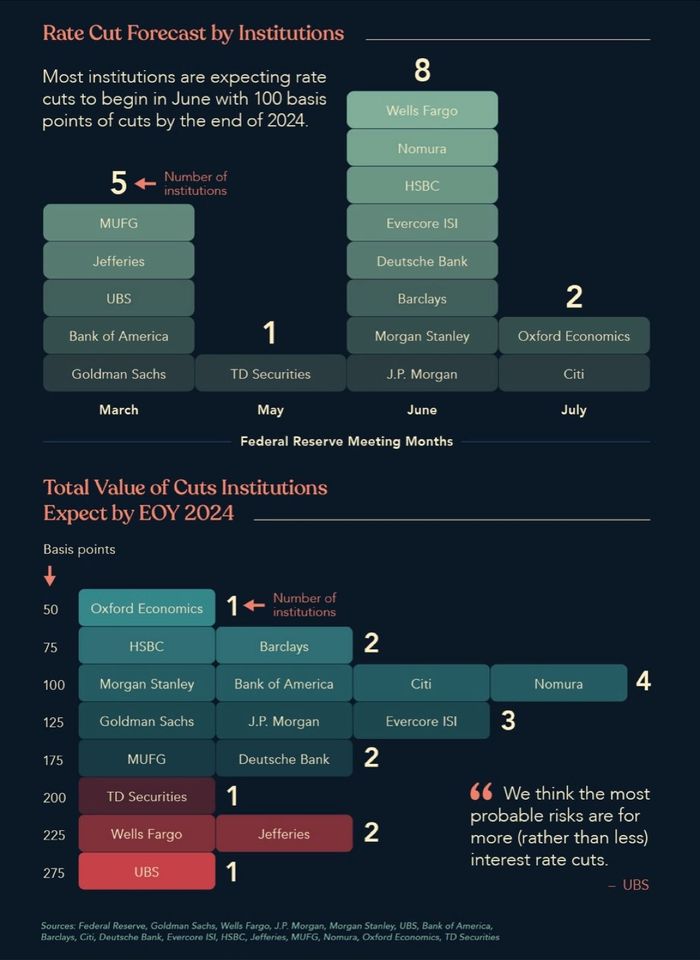

Кто и когда ждёт снижения ставки ФРС. Большинство инвест банков ожидают снижение в июне.

Оказывают ли влияние на тенге внешние факторы?

По мнению многих аналитиков, 2024 год должен стать важным для валют развивающихся стран. На фоне снижения ставки ФРС, доллар может ослабнуть, что откроет возможность укрепления для других валют. Могут ли внешние факторы, такие как индекс доллара, нефть и рубль оказать влияние на тенге?

Мы проанализировали основные факторы, которые как правило должны влиять на курс тенге.

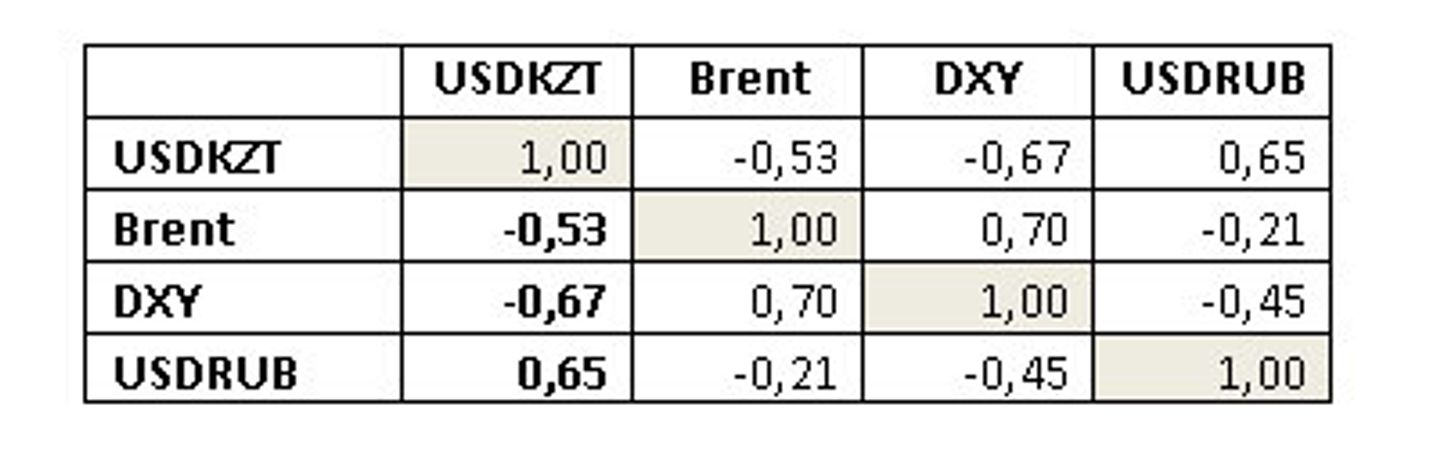

Корреляция с нефтью, индексом доллара и курса USDRUB за последние 5 лет:

USD/KZT и Brent (-0.53) — умеренная отрицательная корреляция

USD/KZT и DXY (-0.67) — сильная отрицательная корреляция

USD/KZT и USDRUB (0.65) — умеренная положительная корреляция

Связь тенге и цен на нефть были сильными в период с конца первого квартала 2019 года и до начала 2022 года. Однако, начиная с 2022 года связь практически не наблюдается. Курс доллар-тенге и рубль-тенге до конца первого квартала 2022 года имели высокую взаимосвязь, но начиная со второго квартала 2022 года валюты демонстрировали разнонаправленную динамику. Индекс доллара показывает наибольшую корреляцию относительно нефти и рубля, но недостаточную для того, чтобы видеть взаимосвязь.

Таким образом, мы предполагаем, что на текущий момент, курс тенге во многом зависит от внутренних факторов, таких как бюджетное (и внебюджетное) финансирование экономики из Нацфонда, торговый баланс и т.д.

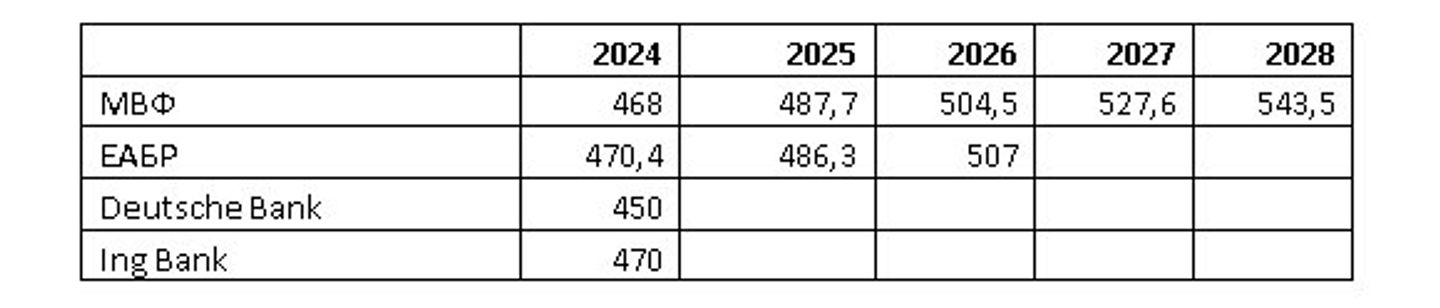

Прогнозы по курсу тенге к доллару на 2024 год:

BCC Invest: Данный материал распространяется исключительно для информационных целей. Распространение данного материала не является деятельностью по инвестиционному консультированию. Информация, приведенная в данном материале, не является индивидуальной инвестиционной рекомендацией.